Declarar criptomoedas no imposto de renda é a consequência que os investidores brasileiros precisam suportar ao operar no mercado cripto. A Receita Federal está cada vez mais atenta às operações com Bitcoin e outras criptomoedas. As novas regras para a declaração e pagamento de Imposto de Renda em 2024 introduzem mudanças significativas que afetam tanto investidores de criptomoedas em exchanges nacionais quanto internacionais. Neste artigo, vamos detalhar a situação atual dos fatos geradores e alíquotas, bem como o andamento de propostas de alteração para o ano seguinte de 2025.

Legislação e criptomoedas

No Brasil já existe legislação que menciona criptoativos de forma geral e fixa as regras de tributação:

- Instrução Normativa RFB 1.888/2019: institui e disciplina a obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos à Secretaria Especial da Receita Federal do Brasil.

- Lei 14.478/2022: Dispõe sobre diretrizes a serem observadas na prestação de serviços de ativos virtuais e na regulamentação das prestadoras de serviços de ativos virtuais. Estabeleceu definições legais sobre criptomoedas e alterou a Legislação Penal para criminalizar o uso de criptoativos para lavagem de dinheiro e temas relacionados.

- Lei 14.754/2023: Dispõe sobre a tributação de aplicações em fundos de investimento no País e da renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior. Criou regras específicas para investimentos no exterior, inclusive criptomoedas.

- Instrução Normativa RFB 2.180/2024: Regulamento administrativo da Receita Federal sobre a Lei 14.754/2023.

Quem Precisa Declarar Criptomoedas no Imposto de Renda?

A primeira dúvida que surge para quem investiu em criptomoedas é sobre a necessidade de declarar esses ativos no Imposto de Renda. A regra básica é a seguinte: quem possuía mais de R$ 5.000 em criptomoedas no dia 31 de dezembro de 2023 está obrigado a declarar esses ativos em 2024.

IMPORTANTE: Para essa finalidade considera-se o custo de aquisição das criptomoedas, e não no valor de mercado na data de fechamento.

Por exemplo, se você comprou R$ 4.000 em Bitcoin ao longo de 2023 e, no dia 31 de dezembro, o valor de mercado dos seus Bitcoins era de R$ 6.000, a declaração ainda é opcional, já que o custo de aquisição foi abaixo dos R$ 5.000 obrigatórios para a declaração.

Por outro lado, quem comprou mais de R$ 5.000 em qualquer criptomoeda deve, obrigatoriamente, incluir essa informação na declaração anual de 2024.

Por fim, importante ressaltar que mesmo aqueles que não alcançaram R$ 5.000 investidos em criptomoedas ao longo do ano podem, de forma opcional, incluir sua posição de criptomoedas na declaração. Isso porque “declarar imposto de renda” (fazer a Declaração Anual de Ajuste do IRPF) não se confunde com o fato gerador que gera a obrigação de pagar imposto de renda.

O que é Imposto de Renda por Ganho de capital?

O ganho de capital é o fato gerador do imposto de renda que incide na hipótese do mercado de criptomoedas. Significa dizer que só existe obrigação de pagar imposto de renda na operação de liquidação de criptomoedas de volta para o Real brasileiro.

O Imposto de Renda sobre ganho de capital é uma tributação aplicada sobre o lucro obtido na venda de bens ou direitos. Quando você vende algo por um preço mais alto do que pagou, esse lucro é considerado ganho de capital e, portanto, pode ser tributado pelo Imposto de Renda.

Esse imposto é uma parte importante da legislação tributária, pois afeta tanto pessoas físicas quanto jurídicas, dependendo do tipo de ativo vendido e do valor da venda.

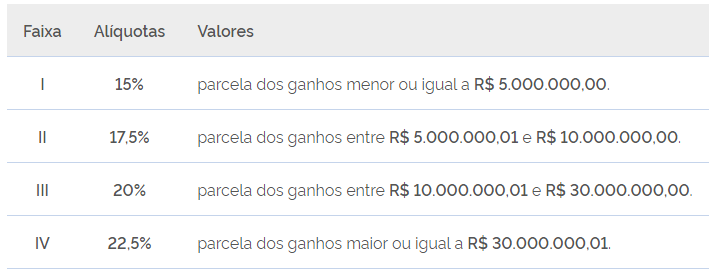

Regras de Tributação de Criptomoedas para Exchanges Nacionais

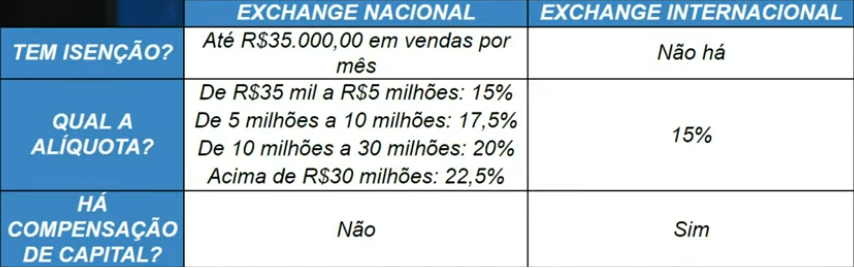

Os investidores que operam em exchanges nacionais, como Mercado Bitcoin, Foxbit e Bitcambio, precisam seguir algumas regras específicas. Uma das principais vantagens é a isenção de Imposto de Renda para vendas que não ultrapassem R$ 35.000 no mesmo mês.

Por exemplo, se você vendeu R$ 34.500 em criptomoedas em janeiro e obteve um lucro de R$ 10.000, você está isento de pagar Imposto de Renda. No entanto, se as vendas no mês ultrapassarem R$ 35.000, o lucro será tributado à alíquota de 15%, e o imposto deve ser recolhido até o último dia útil do mês seguinte à venda.

Além disso, as regras de exchanges nacionais não permitem a compensação de prejuízos, ou seja, se você teve lucros e perdas em diferentes operações, será obrigado a pagar imposto sobre os lucros sem poder deduzir as perdas.

As alíquotas em exchanges nacionais são progressivas, sendo aplicáveis aquelas de ganhos de capital:

Regras de Tributação de Criptomoedas para Exchanges Internacionais

Quando o investimento é realizado por meio de exchanges internacionais, que não tenham domicílio tributário no Brasil, as regras mudam significativamente. Primeiramente, não há isenção para vendas de até R$ 35.000. Qualquer lucro obtido em operações realizadas em exchanges internacionais é tributado a 15%, independentemente do valor vendido.

Outra vantagem das exchanges internacionais é a possibilidade de compensar prejuízos. Isso significa que, ao longo do mês, se você teve operações lucrativas e outras com prejuízo, pode compensar os valores para reduzir o imposto a pagar.

Além disso, nas exchanges internacionais, a alíquota de 15% é fixa, ou seja, mesmo que você venda grandes volumes de criptomoedas, a tributação não aumenta, diferentemente do que ocorre em exchanges nacionais, onde a alíquota pode chegar a 22,5% em casos de grandes vendas.

No caso, continua aplicável a obrigação acessória de prestar informações sobre os criptoativos prevista na IN 1.888/2019 quando o investidor opera em exchange internacional e o valor mensal das operações, isolado ou conjuntamente, ultrapassar R$ 30.000,00.

Quadro-Resumo Regras Tributárias em 2024

Incertezas na Tributação de Criptomoedas

Criptomoedas em Carteiras de Autocustódia

Um ponto ainda nebuloso nas novas regras é o tratamento das criptomoedas que estão em carteiras próprias, seja online ou offline. As regras atuais não deixam claro como essas situações devem ser tratadas. O ponto chave é se essas criptomoedas serão consideradas como estando no exterior ou no Brasil, o que afetaria diretamente a tributação e a necessidade de declaração.

Por exemplo, se você comprou criptomoedas em uma exchange nacional e as transferiu para uma carteira própria, e depois as vendeu em uma exchange nacional, as regras para exchanges nacionais, provavelmente, se aplicariam. Por outro lado, se a compra foi realizada em uma exchange internacional e as criptomoedas foram vendidas em uma exchange nacional, não é claro qual regra seria aplicável.

Entenda tudo sobre carteiras de autocustódia no nosso guia prático:

Guia Prático de Como Funcionam as Criptomoedas para Começar a Investir

Criptomoeda, ou “cripto”, é uma moeda digital que utiliza técnicas criptográficas para garantir transações seguras e descentralizadas. Criada como uma moeda digital alternativa à moeda fiduciária depois da crise econômica norte-americana de 2008, com objetivo de servir como ferramenta de liberdade econômica, as criptomoedas hoje são o “novo ouro” da economia. As oportunidades de ganhos […]

Perspectiva de Aumento para Alíquota de 22,5% em 2025

Em abril de 2024 o Governo Federal anunciou que está planejando uma proposta legislativa para eliminar a isenção de R$ 35.000 para vendas em exchanges nacionais e subir a alíquota progressiva que começa em 15% para uma alíquota fixa de 22,5%.

Se aprovadas, as alterações entrariam em vigor no ano de 2025.

Mais informações no Cointelegraph.

Conclusão

Manter-se informado e regularizar suas operações com criptomoedas é essencial para evitar problemas com a Receita Federal e garantir que você esteja em conformidade com a legislação vigente. Mais que isso, é importante também compreender como funcionam as criptomoedas para investir de forma estratégica.